Geschäftsmodell und Absatzmärkte

Die Deutsche Telekom gehört zu den weltweit führenden Telekommunikationsunternehmen und bietet Anschlüsse für das Festnetz, Internet sowie Mobilfunk an. Die Bonner generieren ihren Umsatz in etwa zur Hälfte in Europa (davon gut ein Drittel in Deutschland) und zur anderen Hälfte in den USA – dort über die Tochter T-Mobile US.

Die Aktie macht keine großen Sprünge im Vergleich zu klassischen Zyklikern wie einer BASF. Gerade dieser Umstand lässt das Paper derzeit interessant erscheinen, wobei auch hier die Devise gilt: Wenn es an der Börse kracht, geht alles runter! Siehe dazu den eingefügten Langzeitchart seit 2007.

Positiv hierbei ist aber die Beteiligung des deutschen Staates von über 30 %, der seine Anteile höchstwahrscheinlich nicht so schnell aus der Hand geben wird. Privatisierungen sieht man entweder dann, wenn ein Staat in Zahlungsnöte kommt (ein Blick nach Italien genügt) oder die Regierung in ihrer politischen Ausrichtung komplett wechselt.

Quelle: guidants.com

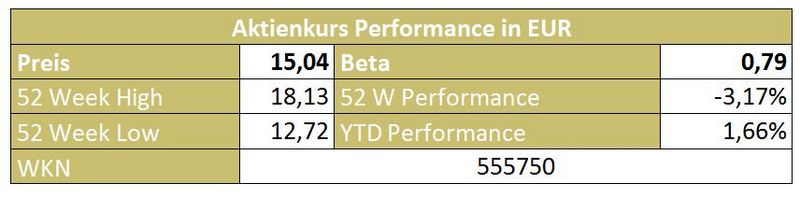

Die Aktie befindet sich in der Mitte einer langfristigen Seitwärtsbewegung zwischen 12,70 und 18 Euro. Kürzlich konnte ein wichtiger Widerstand bei 15 Euro überwunden werden. Der Rücksetzer auf das derzeitige Niveau könnte für einen Einstieg mit einer ersten Position genutzt werden.

Quelle: guidants.com

Im Vergleich zum Branchenindex Stoxx 600 Telecommunications zeigt die Telekom-Aktie seit Januar eine relative Stärke, hinkt aber den weltweiten Aktienmärkten langfristig deutlich hinterher. Allein durch die üppigen Dividendenzahlungen lässt sich die langfristig dürftige Performance im Vergleich zu den weltweiten Aktienmärkten aber auch nicht entschuldigen.

Ein Grund ist vielmehr in der Branche zu finden. Telekommunikation bietet stabile und kalkulierbare Cashflows, jedoch nur bedingt Wachstumsfantasien. Letztere standen, wie bei den so oft genannten FAANG-Werten, jedoch im Vordergrund der Anleger.

Wie gewohnt legen wir unseren Fokus auf die aktuelle Bewertung des Unternehmens.

Bewertung

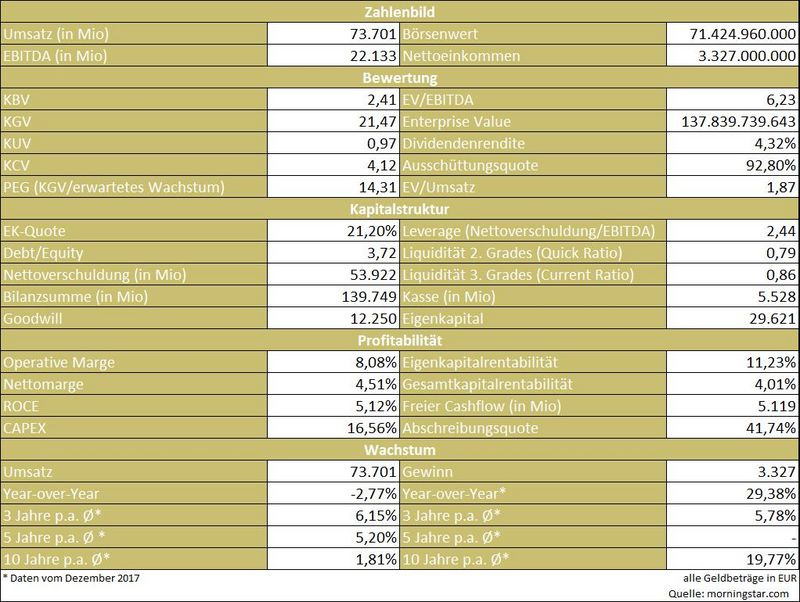

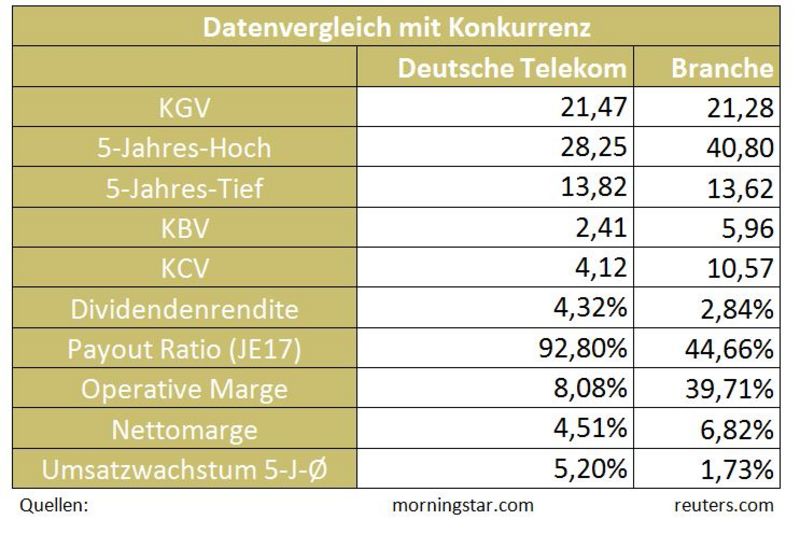

Das KGV wirkt mit einem Wert von 21,47 nicht gerade günstig, anscheinend honoriert der Markt das leicht skalierbare Geschäftsmodell und die langfristig solide Dividendenpolitik des Unternehmens bzw. der Branche. Das KBV sticht mit einer auffallenden Unterbewertung im Branchendurchschnitt heraus.

Auffallend günstig erscheint das Kurs-Cashflow-Verhältnis von 4,12 - besonders im Vergleich mit der Branche (10,57). Allerdings muss man hier konstatieren, dass bei dieser Kennzahl stets der operative Cashflow, also der Cashflow vor Investitionsausgaben, verwendet wird. Da die Telekommunikationsbranche von extrem hohen jährlichen Investitionsausgaben geprägt ist, beispielsweise für die Instandhaltung der Netze, relativiert sich die günstige Kennzahl doch etwas. Gleiches gilt aber schließlich auch für die (teurere) Konkurrenz, wobei jedes Unternehmen über einen leicht unterschiedlichen Investitionszyklus verfügt. Während die Telekom bereits in der Vergangenheit Investitionen angestoßen hat und nun die Früchte trägt, investieren andere Konzerne erst jetzt und umgekehrt.

Den größten Pluspunkt bietet sicherlich die stattliche Dividendenrendite von 4,32 %. Da die Dividenden bei Telekommunikationsunternehmen meist das Aushängeschild sind, werden diese meist über Jahre verlässlich gezahlt, so auch bei der Deutschen Telekom. Die beinahe doppelte Dividendenrendite erhält man zurzeit als Aktionär der Vodafone Group PLC mit 8,35 % (!), allerdings wird hier seit 2016 mehr Dividende gezahlt, als Gewinn erwirtschaftet wird. Die Dividende frisst also das Eigenkapital auf. Nachhaltigkeit sieht -für mich jedenfalls- anders aus.

Kapitalstruktur

Wie oben bereits erwähnt, müssen jährlich Unsummen in die Instandhaltung der Netze investiert werden, so erklärt sich auch die hohe Verschuldungsquote. Mit 5G steht die nächste große Herausforderung bevor. Allerdings können die fortlaufend fälligen Kredite mit dem starken Cashflow verlässlich bedient werden. Die Zahlungsfähigkeit dieser Cashcow wird in keiner Weise in Frage gestellt.

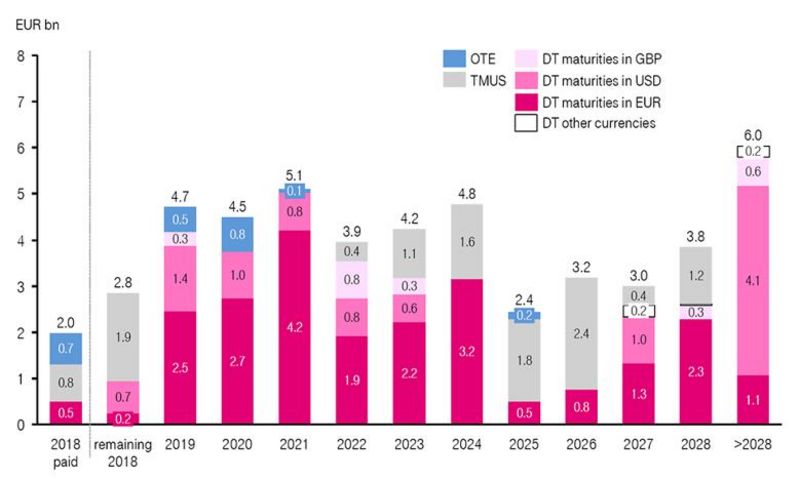

Die Verschuldungsstruktur der Deutschen Telekom, aufgeteilt nach Währungen

Quelle: Unternehmenspräsentation

Profitabilität

Die Branche kann durch den großen Konkurrenzdruck keine üppigen Margen vorweisen. Hier wird aber das Geld mit der schieren Umsatzgröße verdient. Der unterdurchschnittliche ROCE erklärt sich durch die hohe Verschuldung, denn hohe Zinszahlungen drücken auf diese Kennzahl, die ausdrückt, welche Verzinsung die Kapitalgeber (Aktionäre und Gläubiger) theoretisch auf ihr eingesetztes Kapital erhalten.

Die Eigenkapitalrendite mit 11,23 % ist gut, relativiert sich aber ein Stück weit mit der geringen Eigenkapitalquote von 21,20 %.

Wachstum

Selbstredend nehmen in Zeiten von Smartphone & Co. die Einnahmen aus Fixanschlüssen kontinuierlich ab. Den Wegfall dieses ehemals margenstarken Geschäfts versucht die Deutsche Telekom über den Verkauf von Mobilfunkanschlüssen zu kompensieren, allerdings bei wesentlich geringeren Margen.

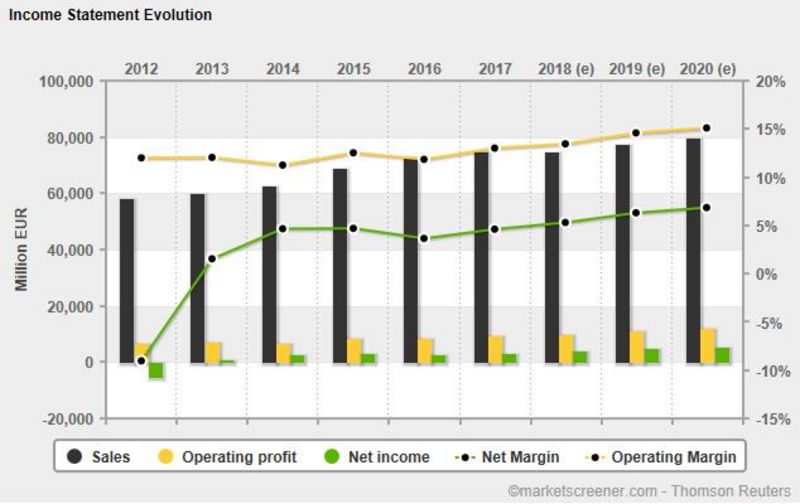

Der Umsatz in Europa stagniert - dafür ist man in den USA sehr gut aufgestellt und generiert dort über die Tochter T-Mobile US das nötige Wachstum. Sollte die Fusion von T-Mobile US mit dem kleineren Konkurrenten Sprint genehmigt werden, könnte durch die entstehenden Synergieeffekte weiterer Auftrieb entstehen. Diese Entwicklung sollten Anleger eng verfolgen, da dies in der Vergangenheit stets für deutliche Kursbewegungen gesorgt hat.

Wer gerne noch etwas mehr Wachstumsfantasie hat, der wird bei der spanischen Telefonica (WKN 850775) fündig, die gerade in Südamerika (= Wachstumsmarkt) sehr erfolgreich ist.

Quelle: marketscreener.com

Konkurrenz

Telefonverträge zu verkaufen ist keine Kunst. So ist der Konkurrenzdruck im Telekommunikationsbusiness enorm. Telefonica, Vodafone, Orange in Europa und Verizon aus den USA, um nur einige zu nennen, machen sich stets mit Preiskämpfen Druck. Es ist also ein permanentes Strampeln um Kunden, wodurch Marketingausgaben eine kontinuierliche Kostenquelle darstellen.

Risiko

Ein mögliches Risiko besteht im Zukunftsmarkt 5G. Die Zukunftstechnologie birgt für uns Endverbraucher große Vorteile, jedoch für die Telekommunikationsindustrie Kosten in Milliardenhöhe.

Künftige Zinssteigerungen stellen ein Risiko dar. Dividendentitel, wie sie im Telko-Bereich zu finden sind, gelten in der Niedrigzinsphase oftmals als Zinsersatz. Steigende Zinsen verschlechtern somit die Attraktivität solcher Aktien, sodass Zinssteigerungen zu nachhaltigen Kursrückgängen führen könnten.

Mit steigenden Zinsen werden auch Gewinnmargen kleiner – die Deutsche Telekom macht hier aber vieles richtig, ist sie doch zum Großteil zu Fixzinsen verschuldet.

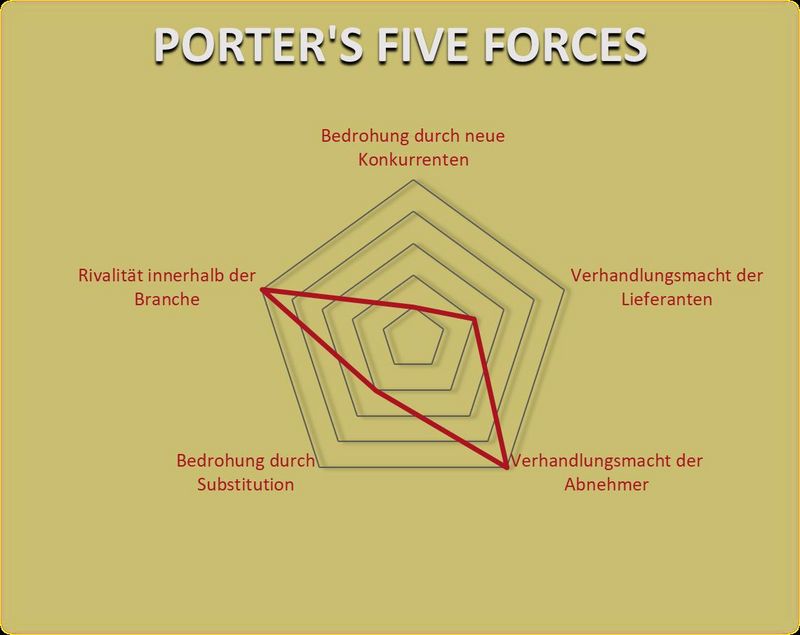

Porter’s Five Forces

Neue Konkurrenz ist im umkämpften Markt nicht so schnell zu erwarten. Auch die Lieferanten haben keine erwähnenswerte Macht. Wer die Deutsche Telekom als Kunden hat, will es sich hier schließlich nicht verderben. Anders sieht es schon bei der Verhandlungsmacht gegenüber den Abnehmern aus. Es ist ein leichtes, seinen Mobilfunkanbieter zu wechseln, und die meisten Verbraucher nutzen diese Möglichkeit auch regelmäßig. Dies wird natürlich durch die harten Preiskämpfe in der Branche befeuert. Zuletzt besteht das Risiko, dass die Deutsche Telekom den Anschluss in Sachen 5G verliert, deshalb das Risiko der Substitution.

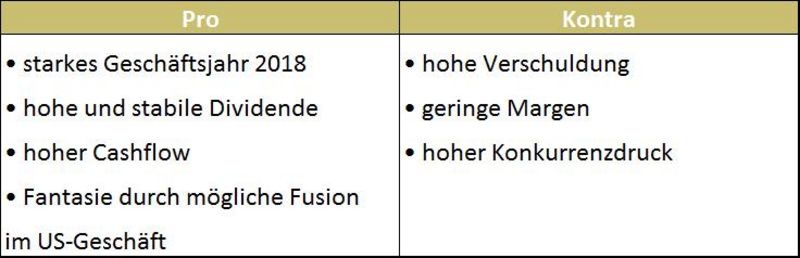

Die Deutsche Telekom ist zweifelsohne ein sehr verlässlicher Dividendenzahler mit einer Dividendenrendite von über vier Prozent - in Niedrigzinszeiten eine Wohltat für das Depot. Die anstehende Fusion (sollte sie grünes Licht aus Washington bekommen) von T-Mobile US mit Sprint könnte für Gewinnsteigerungen im lukrativen US-Markt sorgen. Und zuletzt wurden bei den kürzlich vorgelegten Quartalszahlen die Prognosen erneut erhöht - ein Zeichen dafür, dass der Motor rund läuft.

Dem entgegenhalten muss man natürlich die hohe Verschuldung und die hohen jährlichen Ausgaben für die Instandhaltung der Netze. Auch durch die Zukunftstechnologie 5G werden sehr hohe Kosten auf das Unternehmen zukommen. Was genau 5G für den Markt bedeutet, wurde zuletzt von Dirk Müller und Dr. Eike Wenzel bei Cashkurs*Trends beleuchtet. Verstärkt muss auch die Zinsseite berücksichtigt werden, da Papiere wie die Deutsche Telekom empfindlich auf Zinsänderungen reagieren.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.telekom.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.